Crédito donde el cliente deja una propiedad en garantía con la finalidad de obtener liquidez para financiar proyectos, emprender un negocio o liquidar deudas, con el máximo porcentaje de aforo del 70% o 50 millones de pesos.

- Destino dirigido a personas asalariadas y profesionistas independientes.

- Con plazos de 5,10 y 15 años.

Elegirás el mejor producto financiero dentro de las posibilidades de crédito que tendrías con los 15 socios comerciales con los que trabajamos, nuestra asesoría es sin costo para ti ya que el banco que elijas para tu crédito nos pagará.

Requisitos

Los requisitos para acceder a cualquiera de estos créditos son: Contar con un buen historial crediticio, buena capacidad de pago y ahorros disponibles para: enganche, avaluó del inmueble, gastos y honorarios notariales; de no contar con alguno de estos requisitos podemos aconsejarte como perfilar tus finanzas personales para obtener tu crédito a futuro.

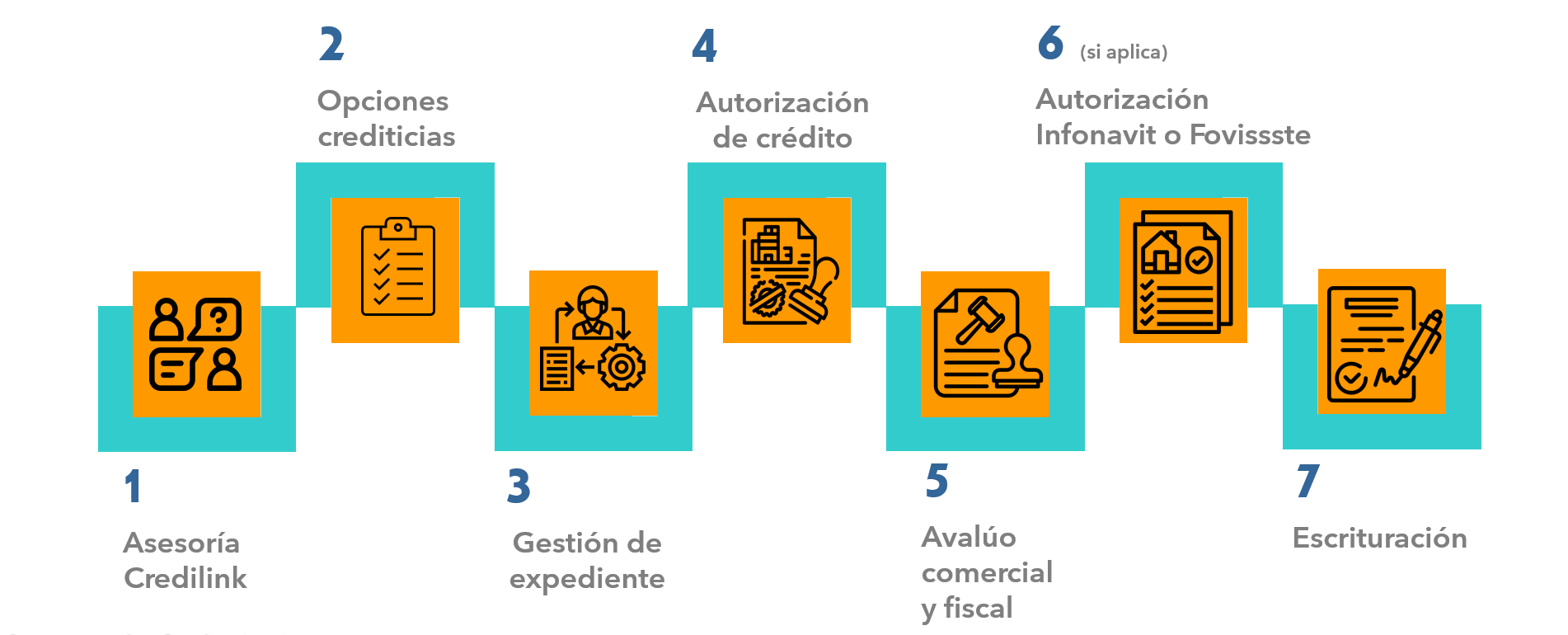

¿Como funciona?

En CREDILINK te damos la información que te ayudará a estar preparado de inicio a fin. Tu asesor te dará a conocer las condiciones financieras, términos, comisiones y requisitos de contratación aplicables por cada banco en específico.

Perfilamiento

El objetivo inicial del perfilamiento es obtener un análisis detallado de tu perfil crediticio, para esto necesitamos toda la información posible para identificar cuál es la mejor opción de crédito disponible, siempre hay un crédito para cada situación económica por eso es preciso conocer tus necesidades, requerimientos, edad, situación financiera y comportamiento crediticio con la finalidad de contrastar tu perfil financiero con los requisitos de los bancos.

Análisis de tus opciones crediticias

Antes de adquirir una vivienda es importante considerar el cálculo de tus ingresos, ahorros y deudas además del plazo que más te conviene para pagar y cada opción que los bancos te ofrecen según tu perfil.

Tu asesor te proporcionará la información que necesitas para tomar la decisión final y comenzar con el trámite de tu crédito hipotecario.

En esta etapa se determina si es viable tu solicitud, el banco con el cual se otorgará el crédito y el crédito a solicitar.

Gestión de expediente

En el proceso de adquisición de un crédito te serán pedidos varios documentos y comprobantes, es imprescindible tener la documentación requerida por cada banco, recuerda que cada caso es diferente y por eso, tu asesor te dirá qué otros documentos necesitarás para continuar con el trámite.

Autorización de crédito

Con el fin de que Credilink presente una solicitud de crédito a tu nombre, debes cumplir con las políticas y condiciones establecidas, para que el banco dentro de su evaluación de riesgo certifique que eres apto para acceder al préstamo hipotecario.

Obtener esta autorización dependerá de muchos factores, se analizan las condiciones de viabilidad, cálculo de ingresos, precalificación y de la garantía que respalda el crédito.

Nosotros nos encargaremos de formar la solicitud, interpretar la resolución, corrección de observaciones y/o envío de complementos de ser requeridos.

Formalización de crédito

En esta etapa se llevará a cabo la asignación de Notaría y Unidad Valuadora que son determinadas por el banco que elegiste.

Es importante tomar en cuenta que al ser un préstamo hipotecario, existe una garantía de por medio en esta transacción, la garantía es la vivienda que deseas adquirir, de esta manera, el banco te prestará el dinero solicitado al evaluar previamente que el inmueble cumpla con sus condiciones para recibir el crédito hipotecario que solicitaste, este avalúo comercial debe ser cubierto por el comprador del inmueble y toda la documentación de la garantía será validada por la notaría.

Autorización Infonavit o foviste

(si aplica)

Escrituración y firma

Si todos los documentos del inmueble, vendedor, comprador y banco están correctos, el banco nos otorgara el cierre de cifras del crédito que te ofrecen con lo que se definirá el monto del crédito, mensualidades, plazo, etc.

De estar de acuerdo con la información pasamos a la firma de escritura para enseguida integrar los documentos del fondeo del crédito.

Ventajas

- Lo pueden solicitar personas asalariadas o independientes

- Créditos a tasa fija

- Pagos fijos o crecientes

- Plazos de 7, 10, 15 y hasta 20 años.

- El préstamo máximo puede llegar al 90% del valor de la vivienda.

- Puedes aumentar tu capacidad de pago y monto del crédito sumando con un coacreditado.

- Obtendrás con tu crédito seguro de vida, daños y desempleo.

Recuerda que vamos contigo en todo el proceso del crédito hipotecario, resolveremos tus dudas con la solicitud, integración de expediente, detalle de las condiciones de aprobación y pasos a seguir hasta la firma con notario.

Mas opciones...

¡Tenemos el crédito ideal!